Mentre anche gli enti locali combattono la dura battaglia del COVID, continua sotto traccia la vexata quaestio della valutazione del palo eolico rispetto alla determinazione della rendita catastale che rappresenta sicuramente un’altra battaglia (per ora dimenticata) di bilancio e di principio. Ma intanto, al netto dei pasticci della politica, il gettito dei già disastrati enti locali rischia l’ennesimo colpo.

Infatti la oramai datata questione “palo eolico da includere nel computo della rendita”, è tornata alla ribalta a seguito delle prime pronunce della Corte di Cassazione (Ordinanze della Cass. CIV. sez VI del 30 settembre 2020 nn. 20726,20727,20728, E. srl vs A. E.) emesse nell’ambito dei giudizi tributari che discutono proprio della “questione palo eolico-rendita catastale”. Si tratta tuttavia di provvedimenti ancora interlocutori, che da un lato non hanno disposto nessuna valutazione definitiva (trattasi di un rinvio alla CTR per un riesame proprio della questione “palo eolico”, ma dall’altro, tuttavia, riaccendono un forte campanello di allarme per la corretta programmazione economico-finanziaria nei rapporti tra Stato centrale ed Enti locali.

Afferma oggi la Cassazione che il legislatore del 2015, con il cosiddetto “decreto imbullonati” – LEGGE DI STABILITÀ 2016 – LEGGE 28 DICEMBRE 2015, N. 208 “Commi da 21 a 24., vertente Esenzione Imu imbullonati, avrebbe qualificato e rappresentato la rappresentazione fiscale del “palo eolico” attraverso una tecnica “per esclusione”, cioè escludendo dal computo della rendita tutto ciò che è lato senso annoverabile nello strumento generale della produzione, a prescindere sia esso sia stabilmente infisso al suolo oppure no. Afferma ancora la Corte che se dunque il palo eolico è un tutt’uno inscindibile, allora l’intero opificio sarebbe da includere nella nozione di macchinari definiti dalla legge n. 208/2015 cosiddetto “decreto imbullonati” e dunque l’intero opificio andrebbe sottratto all’imposizione fiscali dei tributi locali.Un costrutto questo, di dubbia certezza perché la stessa legge 208/2015 aveva ben considerato quale sarebbe stato l’impatto fiscale della stessa nuova norma sulla tassazione locale rappresentandosi, sin dai lavori preparatori della legge stessa, i limiti di siffatta “premialità di esenzione” ai fini del calcolo della rendita catastale. (cfr. lavori preparatori legge finanziaria 2015).

Il decreto imbullonati, tanto caro all’allora governo Renzi, nella sua formulazione letterale, non ha mai disposto una esenzione totale degli immobili ricadenti nelle categorie D ed E, ma piuttosto ha voluto apportare una riduzione delle rendite di tali categorie di immobili essendo questi utilizzati da soggetti imprenditori.

A tal proposito è appena il caso di richiamare le considerazioni di natura economico-finanziaria espresse dall’allora legislatore e vagliate dalla Ragioneria Territoriale dello stato proprio in ordine all’impatto e alla portata in termini di incidenza sul gettito del cosiddetto “decreto imbullonati”: (stralcio RELAZIONE TECNICA ALLA LEGGE DI STABILITÀ 2016 – LEGGE 28 DICEMBRE 2015, N. 208):

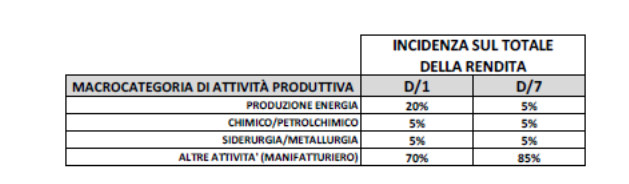

“La disposizione in esame prevede che, a decorrere dall’anno 2016, la determinazione della rendita catastale degli immobili a destinazione speciale e particolare (Categorie dei gruppi D e E) sarà effettuata tramite stima diretta che tenga conto del suolo e delle costruzioni nonché degli elementi strutturalmente connessi che ne accrescono la qualità e l’utilità dell’immobile nei limiti dell’ordinario apprezzamento. Saranno invece esclusi dalla stessa stima diretta tutti quei macchinari, congegni, attrezzature e altri impianti funzionali allo specifico processo produttivo. Attualmente, secondo quanto previsto dalla circolare n. […] Si stima pertanto una potenziale riduzione delle rendite catastali delle categorie D1 e D7 pari complessivamente a 766 milioni di euro; per la categoria D1 si ha una riduzione stimata di circa il 16,5% della rendita complessiva (di tale categoria) mentre per la categoria D7 la riduzione è di circa l’11,1%. […] Occorre però tenere conto che la quota parte di componenti impiantistiche che soddisfano i predetti requisiti indicati dalla norma è differente per ciascuna macro-categoria produttiva. Pertanto, secondo le analisi svolte dall’Agenzia delle Entrate si ipotizza la ripartizione della rendita complessiva1 tra le diverse macrocategorie produttive, come indicato nella tabella seguente:

Appare dunque di tutta evidenza che, nei propositi del legislatore, non vi era alcuna azione di detassazione integrale e generalizzata degli impianti eolici o assimilati, perché diversamente argomentando si sarebbero dovute ripensare diverse poste di bilancio e soprattutto l’incidenza del taglio del provvedimento in questione nel settore energetico, non sarebbe stata così marginale (20%)”.

La Conclusione di questi ragionamenti è una improcrastinabile attività esegetica del legislatore che dovrà dare una lettura autentica e approfondita della norma sugli imbullonati, chiarendo per l’effetto se e in che misura gli impianti eolici siano produttivi di rendita.

In ballo ci sono non solo miliardi di investimenti, contenziosi pluriennali in campo tributario, incertezze degli operatori di settore e bilanci comunali che potrebbero risentire di un colpo durissimo, ma soprattutto idee prospettiche che riguardano l’ambiente e la green economy.

di Rocco Amodio