Si vuol disegnare il più chiaro e semplice prospetto possibile introdotto dall’ultima legge di bilancio a decorrere dal 1° Gennaio 2022 che interesseranno direttamente gli introiti mensili di lavoratori dipendenti.

Dopo tanto parlare qualcosa di concreto si muove, non si è arrivati ancora ad una completa riforma fiscale, ma con l’approvazione della Legge di Bilancio 2022, da parte delle Camere, dal 1° Gennaio di quest’anno entreranno in vigore le nuove aliquote e scaglioni Irpef.

Gli scaglioni di reddito e le relative aliquote passano da 5 a 4.

Oltre ai nuovi scaglioni di reddito e alle nuove aliquote, la riforma interviene anche sulla determinazione delle detrazioni dal reddito e, per i lavoratori dipendenti, sulle misure integrative corrisposte fino al 31 dicembre 2021, previste prima dal Decreto-legge 66/2014 (cosi detto Bonus Renzi) e da ultimo dal Decreto-Legge 5/2/2020, n. 3, convertito con Legge 2 aprile 2020, n.21.

Pertanto, per i lavoratori dipendenti le nuove detrazioni dal redditoprevedono:

→ il mantenimento a euro 8.174,00della soglia di reddito sotto la quale non è dovuta imposta, con la conferma della detrazione iniziale di 1.880,00 euro;

→ la definizione dei nuovi importi spettanti tenendo conto del riassorbimento, nelle detrazioni medesime, dell’importo per il trattamento integrativoex DL 66/2014 ed ex D.L. 3/2020 per i redditi maggiori di 15.000 euro;

→ mantenimento del suddetto trattamento integrativo per i redditi fino a 15.000 euro annui;

→ mantenimento del trattamento integrativo anche per redditi superiori a 15.000 e fino a 28.000 euro se le detrazioni, maturate nell’anno reddituale, sono di ammontare superiore all’imposta lorda. Il beneficio spetta come differenza tra somma detrazioni meno imposta lorda, per un massimo di 1.200 euro annui.

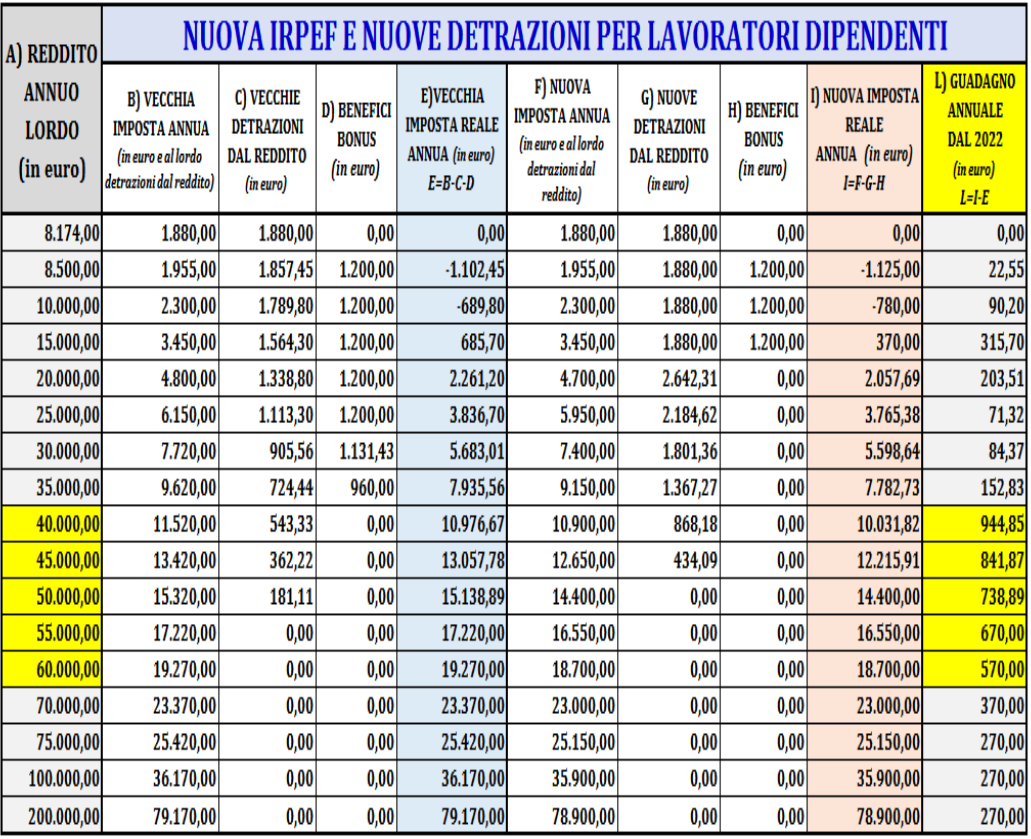

In questa Tabella, sotto riportata, per i lavoratori dipendenti, c’è il raffronto degli importi delle imposte e delle detrazioni prima della riforma attuale con gli importi delle stesse dal 1° gennaio 2022:

Da quanto si può osservare nella precedente Tabella, alla colonna L, l’attuale maggior guadagno sarà a vantaggio dei redditi da 40.000 a 60.000 euro annui che, rispetto alla precedente imposizione, dal 1° gennaio 2022 hanno una diminuzione per Irpef annua che va da euro 570 (reddito di 60.000 euro annui) a euro 944(reddito di 40.000 euro annui).

I benefici maggiori collocati, con l’attuale riforma, nella fascia media dei contribuenti non devono far dimenticare che i lavoratori dipendenti, rispetto alle altre categorie, da luglio 2020 usufruiscono del trattamento integrativo, ex DL 3/2020, pari ad euro 1.200 annui fino a 28.000 euro e in misura decrescente fino a 40.000 euro. Tale trattamento, come già sopra indicato, è stato integrato nelle nuove detrazioni dal reddito per gli importi maggiori di 15.000 euro annui

e riconosciuto – in parte o per il massimo di 1.200 euro – in particolari condizioni per i redditi oltre i 15.000 e fino a 28.000 euro.

I tempi di “acquisizione” concreta dei vantaggi economici mensili – per minore imposta Irpef annua – sono previsti per marzo 2022, con contestuale miniconguaglio a favore di dipendenti in relazione ai mesi di gennaio e febbraio. Tale lasso di tempo è necessario ai sostituti d’imposta per far adeguare informaticamente i programmi di calcolo di stipendi.

La rimodulazione degli scaglioni di reddito e delle aliquote Irpef avranno riflessi anche sul calcolo delle addizionai regionali e comunali.

Ricordiamo in maniera sintetica che le addizionali sono calcolate applicando l’aliquota fissata dalla Regione e dal Comune in cui il contribuente ha la residenza, al reddito complessivo determinato ai fini dell’IRPEF, al netto degli oneri deducibili riconosciuti ai fini di tale imposta.

L’addizionale è dovuta se per lo stesso anno l’IRPEF– al netto delle detrazioni per essa riconosciute – risulta dovuta.

Gli enti territoriali, Regioni e Comuni, hanno la facoltà di stabilire per ogni anno reddituale un’aliquota unica per l’addizionale oppure utilizzare gli scaglioni di reddito dell’Irpef per differenziare in maniera progressiva l’aliquota dell’addizionale in base al reddito percepito dal contribuente.

Il metodo impositivo a scaglioni di reddito è adottato da 14 Regioni e da 2.959 Comuni e l’attuale riforma, modificando il numero degli scaglioni da 5 a 4, ha creato un “problema di calcolo” agli amministratori regionali e comunali interessati.

Al fine di permettere di adeguare nel modo più “equo” possibile i calcoli per le addizionali a partire dall’anno 2022, la Legge di Bilancio ha prorogato fino al 31 marzo 2022 (anziché 31 dicembre 2021) a Regioni e Comuni il termine per deliberare le nuove aliquote da applicare per le imposte in argomento.

Per i lavoratori dipendenti è prevista nella Legge di bilancio un’altra misura a favore.

Parliamo della decontribuzioneuna tantum pari allo 0,8%della quota contributiva a carico del lavoratore sullo stipendio lordo annuo. La misura è riconosciuta solo per l’anno 2022e solo per i redditi fino a 35.000 euroannui.

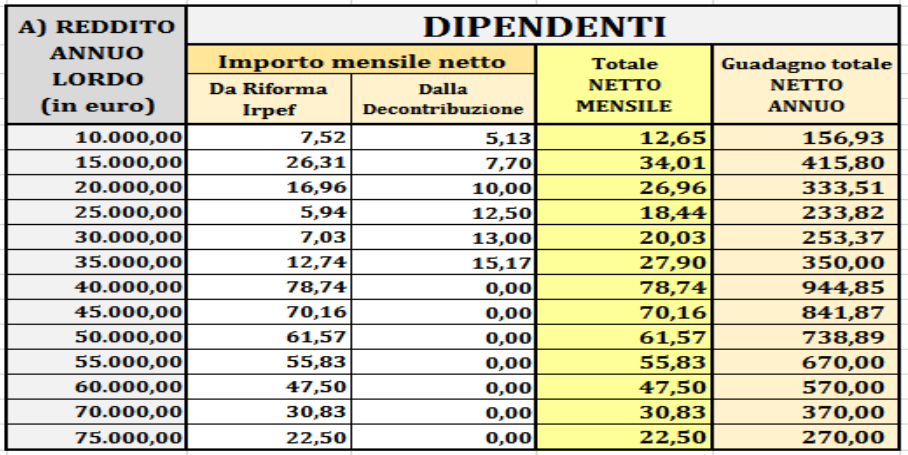

A questo punto è opportuno fare una sorta di riassunto della questione. In sostanza, quanto si guadagnerà con le nuove misure decorrenti a partire dal 1° gennaio 2022?

Per chiarezza, si precisa che il “guadagno netto annuo”,esposto nella tabella sotto riporatata, in riferimento ai benefici della riforma dell’Irpefsomma il mensile netto per 12 e per i vantaggi provenienti dalla decontribuzionesomma il mensile netto per 13.

Da quanto si prospetta nel 2022 i lavoratori dipendenti riceveranno un po’ di

soldi in più e di questo devono essere soddisfatti.

Possiamo, inoltre, aggiungere sinteticamente, tra le buone notizie per il nuovo anno, anche l’avvenuta firma del contratto collettivo di lavoro per il triennio 2019-2021 che riguarda i dipendenti pubblici dell’Amministrazione centrale che, rappresentano una categoria fondamentale al funzionamento del paese.

Non per guastare la festa, ma per pura cronaca, devo rammentare che è vero che arrivano i benefici economici che abbiamo descritto, ma subito si legge che nel 2022 per le utenze di gas ed energia elettrica le famiglie spenderanno il 50% in più e che l’inflazione, conseguenza dell’aumento dei prezzi dei beni di prima necessità, è prevista in aumento per il 2022 dal 2,2 al 2,5%.

Tabelle e alcuni passaggi sono estratti da Etica Pa.

di Sossio Moccia